- 約半年間運用したジュニアNISAの運用実績

- ジュニアNISAで運用している金融商品

- ジュニアNISAの利用目的

こんにちは。理学療法士をしているぎゅーと申します。

今回は私のジュニアNISAの運用実績を公開します(2022年4月現在)。

最後に2歳児と1歳児の父である私が、どのような考えでジュニアNISAを活用しているかも紹介します。

これからジュニアNISAの利用を考えている方や、現在利用している方の参考となりましたら嬉しいです。

ジュニアNISAについて

ジュニアNISAとは「未成年者少額投資非課税制度」という国の制度のことです。

ジュニアNISA口座内で運用して得た利益や配当金・分配金が非課税になるのが特徴です。

本来、投資による利益には20.315%の税金がかかります。

しかし元々は18歳までの払い出し制限があり、子どもが18歳になる前に解約した場合は過去の利益すべてに課税がされる制度となっていました。

ジュニアNISAの概要については以下の表のとおりです。

| 利用できる人 | 日本に住む未成年者(口座開設する年の1月1日時点) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税期間 | 最長5年間(ロールオーバーにより非課税で継続運用可能) |

| 非課税投資枠 | 毎年80万円が上限 |

| 投資可能期間 | 2016年~2023年 |

| 運用管理者 | 口座開設者本人(未成年者)の二親頭以内の親族 |

| 払い出し | 18歳までの払い出し制限あり(災害等の場合は非課税で払い出し可能) |

払い出し制限により18歳になる前に利益を確定することができず、中学や高校受験の資金準備などには適していなかったのですね。

そのためジュニアNISAはあまり利用されない不人気な制度となっており、2024年で制度が廃止されることとなりました。

しかし、制度の廃止が決定したことにより2024年から18歳までの払い出し制限がなくなりました。

18歳以前に解約しても課税されない制度となり、より利用しやすい制度となったのです。

私も制度廃止が決定してから口座を開設しました。

なお、ジュニアNISAで新規に投資できるのは2023年までとなりますが、すでに保有している商品に関しては2024年以降も非課税での運用が可能です。

2024年以降に5年間の非課税期間の終了を迎え、その時点で18歳になっていない人は保有資産が「継続管理勘定」という口座に移管されます。

継続管理勘定では新規投資はできず、売却のみが可能です。

今からジュニアNISAを開設すれば、2022年と2023年で子ども1人につきそれぞれ80万円ずつ、計160万円を非課税で運用することができます。

私は子どもが2人いるので、2年間で計320万円を投資にまわそうと考えています。

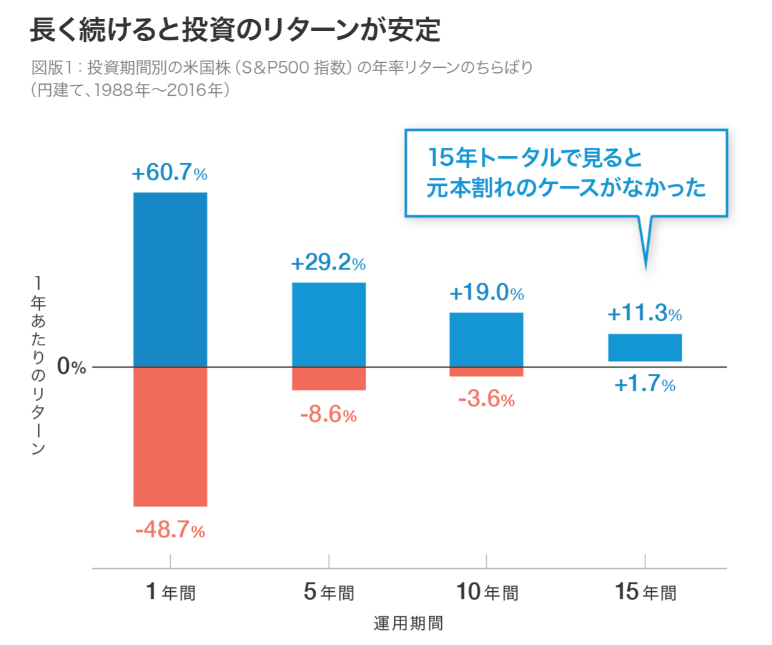

過去の実績でみると、米国株式や全世界株式に広く分散された指数を15年間以上運用した場合、元本割れはしていません。

今後も100%元本割れしない保証はありませんが、元本割れするリスクは極めて低いと考えています。

お子さんが0歳~3歳で教育資金が必要になるまで15年以上期間がある方、

投資余力がある方は2022年のうちに口座を開設することをおすすめします。

ジュニアNISA口座の運用実績を公開

ジュニアNISAは2021年10月に楽天証券にて開設しました。

子ども2人分同時に口座を開設しています。

なお、購入している商品や金額、購入タイミング等も2人ともほぼ同じにしています。

兄弟でリターンに差があると喧嘩になりかねませんので(笑)

そのため今回は長男のジュニアNISA口座のみ公開します。

実際運用している金額は公開しているものの2倍と考えていただければと思います。

時価評価額

2022年4月現在の時価評価額は以下の通りです。

楽天証券マイメニュー画面をスクリーンショットしましたので添付します。

現在の評価額合計は715,711円で、評価損益は+35,711円となっています。

リターンがプラスになっているのは直近の円安の影響が大きいですね。

保有商品一覧

保有商品は以下の通りです。

保有商品は、楽天・全米株式インデックスファンド(楽天VTI)、eMAXIS Slim 全世界株式(オールカントリー)、iFreeNEXT NASDAQ100インデックス、iFreeレバレッジ NASDAQ100です。

ちなみにiFreeNEXT NASDAQ100インデックス、iFreeレバレッジ NASDAQ100は初回に少量購入したもののみで、今後は購入しない予定です。

それぞれの評価損益は、

・楽天VTI +15,378円(+8.78%)

・eMAXIS Slim 全世界株式(オールカントリー) +24,626円(+5.18%)

・iFreeNEXT NASDAQ100インデックス −419円(−2.79%)

・iFreeレバレッジ NASDAQ100 −3,874円(−25.82%)

となっています。

ここ最近のハイテク株の低迷さが反映されていますね。

資産の推移

それぞれの商品のリターンの推移をみていきます。

楽天VTI

楽天VTIの資産推移は以下の通りです。

楽天VTIは2022年の1月から購入を開始しています。

最近の円安の影響もありリターンはプラスとなっています。

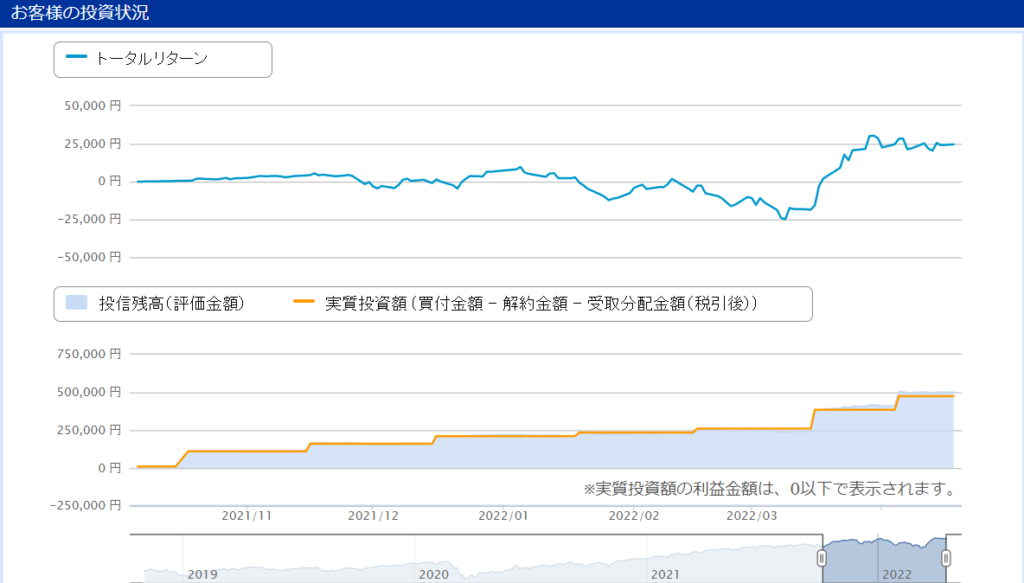

eMAXIS Slim 全世界株式(オールカントリー)

オールカントリーの資産推移は以下の通りです。

オールカントリーは2021年10月より購入しています。

2022年に入ってから相場が低迷していたため一時リターンはマイナスとなっていました。

しかしこの期間に積立を継続し買い増したことで、現在のリターンはプラスとなっています。

積立投資の効果がでていますね。

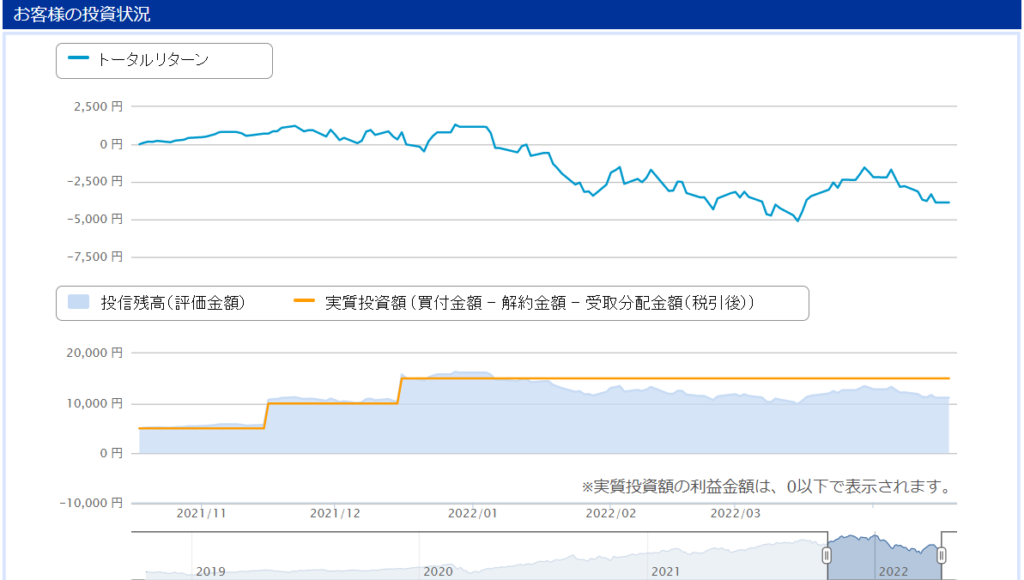

iFreeNEXT NASDAQ100インデックス

iFreeNEXT NASDAQ100インデックスの資産推移は以下の通りです。

こちらは2021年10月~12月にかけて15,000円だけ購入しました。

2022年1月頃からハイテク株の低迷によりリターンは減少しています。

直近は円安の影響もあり、やや回復していますがリターンはマイナスのままです。

今後もハイテク株は逆風が続くと考えられていますがそのままホールドします。

これ以上買い増しもしない予定です。

iFreeレバレッジ NASDAQ100

iFreeレバレッジ NASDAQ100の資産推移は以下の通りです。

こちらも2021年10月~12月にかけて15,000円だけ購入しました。

NASDAQ100インデックスの2倍レバレッジ商品ですね。

iFreeNEXT NASDAQ100インデックス同様、こちらも年明け以降リターンの減少が続いています。

レバレッジをかけている分、こちらはさらに値動きが激しく、現在のリターンは-25.82%となっています。

だだ下がりですね!

こちらもこのままホールドし続けますが、買い増しもしない予定です。

値動きの大きさにメンタルが耐えられません。

ジュニアNISAの利用目的

ジュニアNISAの利用目的は、

- 教育資金の準備(1000万円目標)

- 子どもへのプレゼント

以上の2点です。

私の子どもは現在2歳と1歳です。

今後2年間で「非課税投資枠80万円×2年間×2人分=320万円」を投資にまわし、15年間程運用することを考えています。

約320万円を15年間運用し、「リターンが少しでも増えれば儲けもの」「マイナスにならなければ良し」との考えで運用する予定です。

過去の実績では広く分散された米国株式を15年間以上運用した場合、リターンがマイナスになったことはありません。

出典 長期投資のメリットの基礎知識|WealthNavi

しかし未来はどうなるかはわかりません。

ジュニアNISAとは別に現金でも教育資金を用意する予定です。

大学4年間かかる学費はおよそ240万円~540万円といわれています。(私立医学部等は除く)

そのため2人分の教育資金として1000万円をジュニアNISAと現金で用意できれば、概ね問題ないと考えています。

出典 日本経済新聞|教育費のピークは大学進学時 備えは計画的に

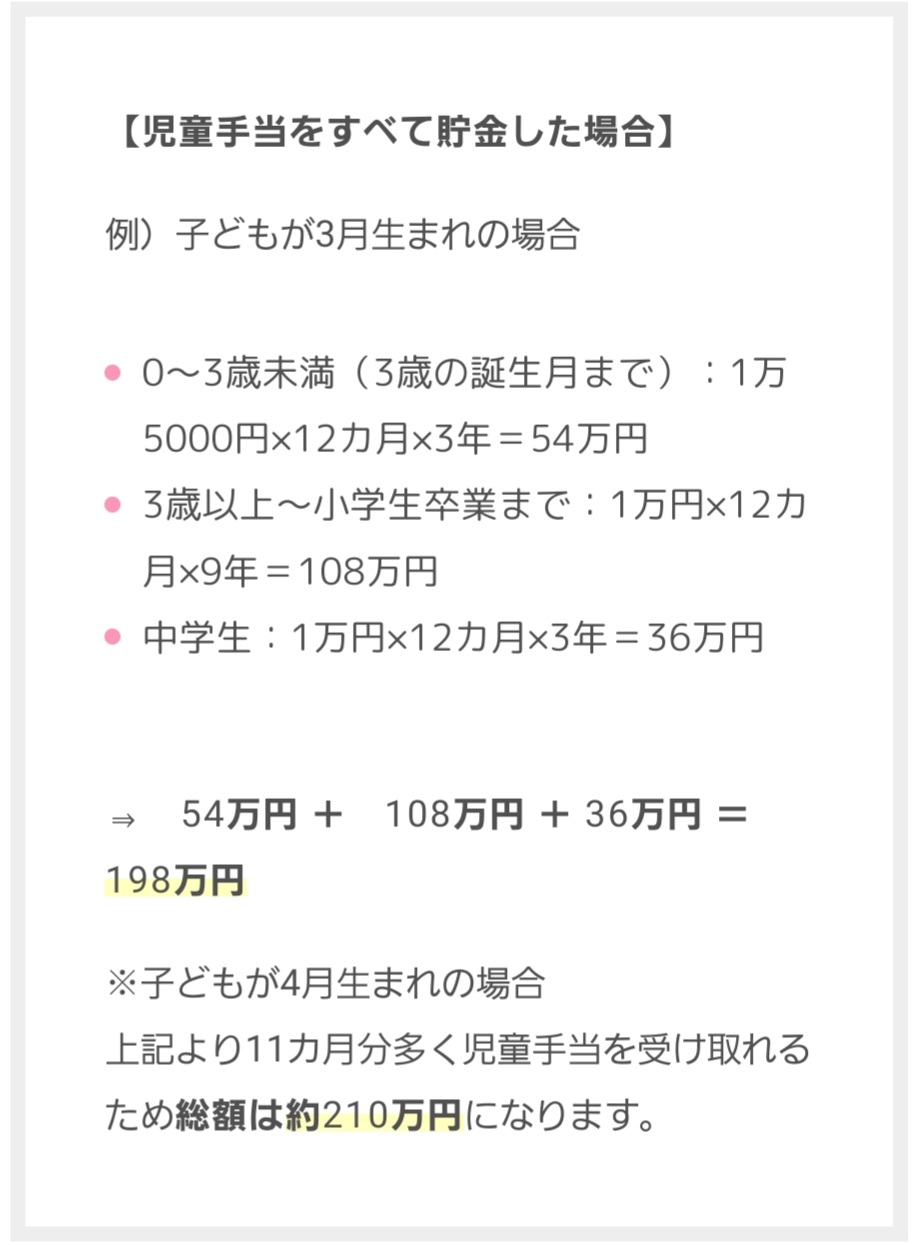

現金に関しては児童手当を利用します。

児童手当は中学を卒業するまでで、ひとり計約200万円もらえます。

出典 学資保険みらいのつばさ|児童手当の貯金で、大学費用(教育費)の大きな足しに!

「児童手当400万円(200万円×2人分)+ジュニアNISA320万円を15年間運用」で1000万円を用意することは十分現実的だと思います。

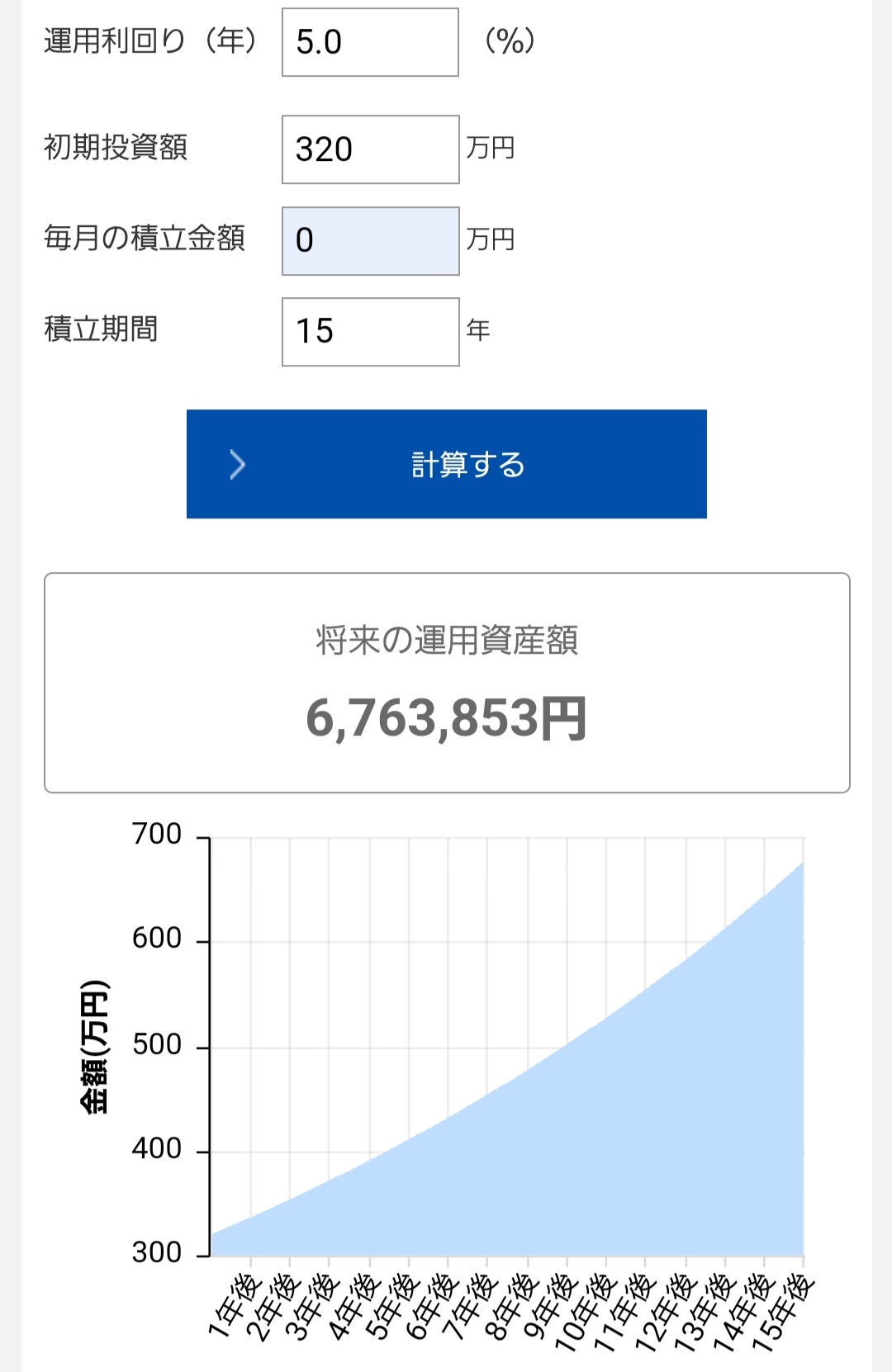

320万円を年平均5%で運用すると15年間では約670万円になります。

出典 資産運用かんたんシュミレーション|アセットマネジメントONE

米国株式の指数であるS&P500の過去平均リターンは年8%程度です。

年5%という数字は実現可能な数字だと考えます。

今後はジュニアNISA口座にて楽天VTIを購入し、年平均リターン5%を目指し15年間運用を行う予定です。

現在保有しているオールカントリー50万円と教育資金から余った資産は成人したときに子どもにプレゼントしようと考えています。

子どもが少しでも投資に興味を持ってくれると嬉しいです。

まとめ

ジュニアNISAの運用実績や利用方針について紹介しました。

子どもの教育費用は子育て世代の皆さんが心配する大きな出費のひとつだと思います。

教育費用の準備にジュニアNISAは有用と考えます。

ジュニアNISAを利用し、長期・分散投資により資産を増やすことに挑戦してみましょう。

少しでも興味がある方はまずは口座を開設してみることはおすすめします。

子育てはお金も労力もかかりますが楽しいですよね。

楽しみながら資産形成がんばりましょう!

「長期•分散•積立投資」のメリットについてはこちらの記事でまとめています。

最後までお読みいただきありがとうございました。

ご意見やご指摘などございましたら気軽にコメント下さると嬉しいです。

コメント